本文目录一览:

1、营业费用包括哪些科目2、营业费用,管理费用,财务费用分别包括哪些具体项目?3、营业费用指的是什么费用营业费用包括运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。

营业费用明细科目:

(资料图)

(资料图)

1、职工工资:指销售部门受雇人员全部工资。包括工资、加班费、奖金、津贴等。

2、职工福利费:指支付员工的保健、生活、住房、交通等各项补贴和非货币福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。。

3、职工教育经费:指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间的差旅等各项费用。

4、工会经费:指按销售部门职工工资总额的2%计提并拨交给工会使用的经费。

5、社会保险:

(1)待业保险费:指销售部门职工个人按一定工资比例交纳的一种统筹待业保险费用。

(2)养老保险费:指销售部门个人按一定工资比例交纳的统筹养老基金。

(3)住房公积金:指销售部门个人按一定工资比例交纳的统筹住房基金。

4)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金。

(5)劳动保险费:指销售部门个人依据一定工资比例交纳的统筹意外伤害赔付保险金,包括工伤保险、生育保险)。

6、折旧费:是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊。

7、修理费:指本部门发生的除车辆之外的“固定资产”修理维护费。

8、物料消耗:指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用或购买的物料消耗费用。如:购买硬盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

9、低值易耗品摊销:是指本部门不作为“固定资产”核算的各种用具物品,如工具、工装、管理用具、包装容器以及流通企业餐具用具、玻璃器皿、纺织用品等在使用中的耗费。

10、办公费:指销售部门发生的“文具用品费”、“书报资料费”、“外联宣传费”等,其中,“外联宣传费”指对外宣传所耗费的纸质、电子等宣传产品或企业资料费用和附带宣传标识或内容的小礼品费用。

11、差旅费:指销售部门职工因工作外出期间发生的住宿费,交通费等,包括:交通车费、交通机票、住宿费、伙食补贴、其他相关的费用。

12、业务招待费:指销售部门发生的与销售活动有关的业务招待费支出,具体包括:餐饮费、礼品费、其他相关的费用。

13、通信费:核算销售部门的办公“电话费”和按规定可报销的销售人员“手机费”。

14、其他经营费用:指的是企业发生的除上述二级科目之外的与销售业务有关的费用。

营业费用包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。

管理费用包括管理人员工资和福利费、公司折旧费、修理费、技术转让费、无形资产和递延资产摊销费及其他管理费用(办公费、差旅费、劳保费、土地使用税等)。

财务费用包括企业生产经营期间发生的利息支出(减利息收入)、汇兑净损失(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费等。

营业费用是指企业在销售产品和提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。旧会计准则叫营业费用,新的会计准则下叫销售费用,即在新会计准则下销售费用=营业费用。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。管理费用属于期间费用,在发生的当期就计入当期的损益。

财务费用指企业在生产经营过程中为筹集资金而发生的各项费用。既按现行市场价格和财税制度所计算的工程费用。

营业费用是指企业在销售商品的过程中发生的费用。

包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。

营业费用比率是指从事营业活动所需花费的各项费用在营业收入中的比重。该项指标越低,说明营业过程中的费用支出越小,获利水平越高。营业费用比率的参考标准是14%~16%以下。

旧会计准则叫营业费用,新的会计准则下叫销售费用,即在新会计准则下销售费用=营业费用。

销售费用的主要账务处理:

(1)企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

(2)企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”等科目。

期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

以上就是小编对营业费用包括的相关信息分享,希望能对大家有所帮助。

关键词:

苹果公司开始对合同工进行裁员?据知情人士透露:公司已悄悄开始削减合同工数量 【 苹果公司开始对合同工进行裁员 】 财联社2月17日电,到目前为止,苹果避免了亚

苹果公司开始对合同工进行裁员?据知情人士透露:公司已悄悄开始削减合同工数量 【 苹果公司开始对合同工进行裁员 】 财联社2月17日电,到目前为止,苹果避免了亚

*ST美尚及相关责任人或合计被罚3001万元 投资者存可索赔诉讼机会-天天热点评 在被立案调查将近一年半后,4月10日盘后,*ST美尚(300495)公告,因涉嫌信息披露违法

*ST美尚及相关责任人或合计被罚3001万元 投资者存可索赔诉讼机会-天天热点评 在被立案调查将近一年半后,4月10日盘后,*ST美尚(300495)公告,因涉嫌信息披露违法

以IPO为起点迈向质量新征程 慕思股份拿下三项权威质量大奖 从创立到引领行业发展,再到IPO上市,慕思股份正不断刷新自己的成绩,走上了一条高质

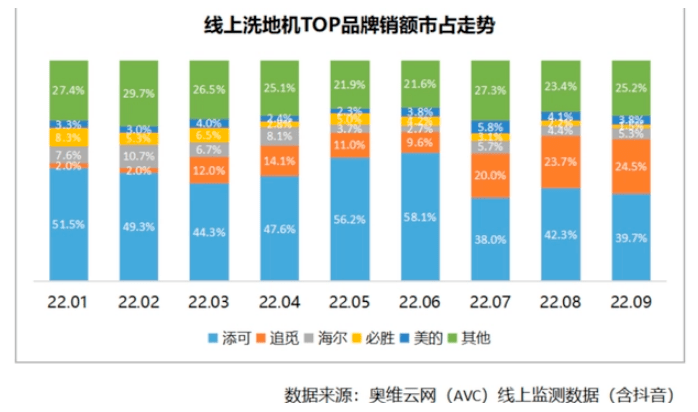

以IPO为起点迈向质量新征程 慕思股份拿下三项权威质量大奖 从创立到引领行业发展,再到IPO上市,慕思股份正不断刷新自己的成绩,走上了一条高质  重营销、轻研发,产品频遭投诉,添可洗地机怎么了? 科沃斯旗下的洗地机品牌添可,凭借其先发优势,在洗地机市场上占据了巨大的份额。然而

重营销、轻研发,产品频遭投诉,添可洗地机怎么了? 科沃斯旗下的洗地机品牌添可,凭借其先发优势,在洗地机市场上占据了巨大的份额。然而  “聚势·新食代”-红福人家以“有机”赢未来 4月8日,由四川省调味品协会、四川省火锅协会主办,南充市西充红福人家有机食品企业承

“聚势·新食代”-红福人家以“有机”赢未来 4月8日,由四川省调味品协会、四川省火锅协会主办,南充市西充红福人家有机食品企业承  俞学文:让“绿叶”变成“金叶” 北京市西城区马连道10号,一幢面积 5000名平方米的店面楼,是更香茶业在北京乃至全国

俞学文:让“绿叶”变成“金叶” 北京市西城区马连道10号,一幢面积 5000名平方米的店面楼,是更香茶业在北京乃至全国  一招短线选股法是什么意思?尾盘买入法的好处有哪些?拉尾盘什么意思? 尾盘买入法:属于短线的操作,今天买了,明天就有机会卖的。每天下午14:30分的时候有

一招短线选股法是什么意思?尾盘买入法的好处有哪些?拉尾盘什么意思? 尾盘买入法:属于短线的操作,今天买了,明天就有机会卖的。每天下午14:30分的时候有